- Импорт

- Экспорт

- Производство

- Потребление

- Цены

- Сырьё

Коронавирус диктует новые правила на рынке нержавеющей стали

Восстановление производства нержавеющей стали в Китае сталкивается с объективными трудностями. Внутренний спрос еще слаб, а складские запасы у производителей и у металлоторгующих компаний остаются на высоком уровне. Помимо этого, экспортные рынки сужаются и на них растет конкуренция.

Согласно оценке SMM, в 2019 году, по сравнению с 2018 годом, объем видимого потребления продукции из нержавеющей стали в Китае увеличился на 9,2% и составил 24,5 млн тонн. При этом производство продукции выросло на 10,1% до 26,60 млн тн, а объемы экспорта и импорта снизились на 8,1% и на 39,6% до 3,67 млн тн и до 1,12 млн тн соответственно.

Тут бы порадоваться за китайский рынок, но к концу года складские запасы только плоского проката на основных площадках в городах Foshan и Wuxi выросли на 82,8% до 1,05 млн тн.

В 2020 году из-за вспышки коронавируса и продолжительной остановки работы потребляющих производств рост объемов складских запасов продолжился. Естественно, что это усилило давление на внутренние цены. Наиболее емкие рынки сбыта нержавеющей стали – страны ЕС и США – уже давно ограничили импорт китайской продукции квотами, антидемпинговыми и ввозными пошлинами. Помимо этого, из-за падения потребительского спроса снижается экспорт китайских товаров, изготовленных с использованием нержавеющей стали. Эта тенденция в условиях карантинных мер и объявленной ВОЗ пандемией приобретает долгосрочный характер.

На азиатском рынке китайский экспорт в страны ЮВА активно замещается поставками из Индонезии. В первую очередь это касается экспорта плоского г/к проката на Тайвань, в Индию и в Южную Корею. И хотя инициаторами индонезийского «чуда» были китайские компании, для материковой части это является серьезной проблемой.

Все эти факторы в среднесрочной перспективе приведут к снижению как объемов потребления, так и производства нержавеющей стали в Китае.

Учитывая, что Поднебесная является основным потребителем никеля и феррохрома, спад на сырьевом рынке гарантирован. Прогноз по профициту никеля на 2020 год уже вырос до 108 тыс.тн, а прогноз реального потребления, включая никельсодержащий чугун и ферроникель, снизился до 2,45 млн тонн. Цены на феррохром в основном формируются под давлением китайских производителей нержавеющей стали и затрагивают все страны региона.

Поддержка курса юаня к доллару США после снижения ставки ФРС с 1,25% до 0,25% прекратилась. Курс юаня в конце марта перевалил отметку 7,08 RMB/USD. Дальнейший рост курса юаня будет стимулировать экспорт, для поддержки которого правительство КНР увеличило возврат НДС на 1500 товаров, включая продукцию из нержавеющей стали. В частности, это коснулось плоского проката шириной не более 600мм и проволоки, где ставки увеличены до 13%.

Страны ЕС

Рост активности коронавируса в Европе парализовал нормальную жизнь и многие производства. Спрос на нержавеющую сталь снизился, но ЕС не сдается. Ко всем уже действующим ограничениям на импорт нержавеющего проката Европейская комиссия ввела временные антидемпинговые пошлины в размере от 6,2% до 18,9% на ввоз плоского г/к проката из Китая, Тайваня и Индонезии. Но вряд ли это сильно поможет. С 1 июля начнут действовать очередные годовые квоты ЕС на импорт, которые должны увеличиться по сравнению с АППГ на 5%.

Из-за ухудшения ситуации с коронавирусом европейские производители продукции из нержавеющей стали объявляют о приостановке производства. В частности, один из ведущих производителей – Aperam – с 19 марта приостановил производство на некоторых из своих предприятий. Компания Mannesmann Stainless Tubes Italia, входящая в группу Salzgitter, закрывает свое производство с 23 марта. В ближайшее время к этому процессу присоединятся и другие производители и в первую очередь из Италии, что, естественно, отразится на отгрузках продукции как на внутренний, так и на внешний рынки.

Страны ЮВА

Надежды мировой индустрии нержавеющей стали связаны с быстрорастущими рынками стран ЮВА. Но и здесь все не так просто. Несмотря на то что азиатские страны демонстрируют наивысший уровень мобилизации и успехи в борьбе с коронавирусом, кооперационные связи находятся под угрозой.

Умеренное снижение объемов производства нержавеющей стали в Китае может быть недостаточным для поддержания общего баланса в регионе. Конкуренция между экспортно ориентированными странами и Китаем усилится, что приведет к снижению цен.

Российский рынок нержавеющей стали

Согласно экспертной оценке Ассоциации «Спецсталь», реальное потребление основных видов продукции из нержавеющей стали* в России в 2019 году, по сравнению с 2018 годом, увеличилось на 6,3% и составило 463,5 тыс.тн (*без учета трубной арматуры).

Российский рынок по-прежнему сохраняет высокую зависимость от иностранной продукции, доля которой в общем объеме потребления в 2019 году составила 73,9%.

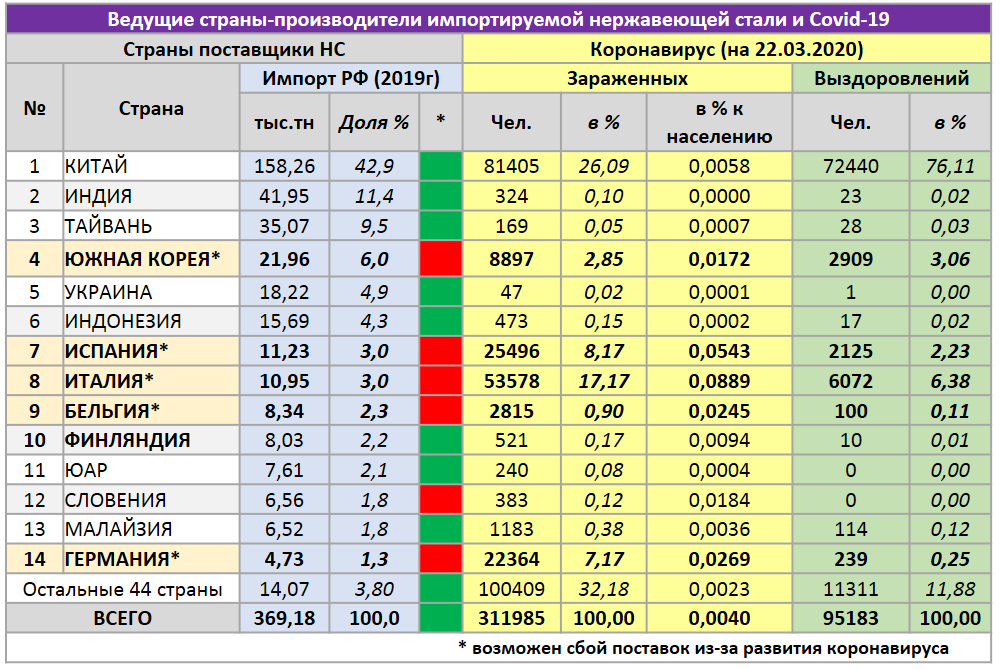

Объем импорта продукции снизился на 4,2% до 369,2 тыс.тн, а общая таможенная стоимость ввезенной продукции сократилась на 8,8% до 972,5 млн USD.

В 2019 году более 2-х тысяч российских компаний импортировали продукцию из нержавеющей стали из 58 стран мира, в том числе объемом более 3,0 тыс.тн – из 14 стран.

Если Китаю уже удалось обуздать развитие коронавируса, то ряду стран из указанного выше списка еще только предстоит это сделать. Без введения ограничений на передвижение людей и работу предприятий это вряд ли удастся, что окажет влияние и на поставки нержавеющей стали. В зоне риска* пока находятся Южная Корея, Италия, Испания и Германия. Возможна переориентация поставок из ЮАР и из Малайзии на европейский рынок.

Из-за высокой зависимости от иностранной продукции более серьезную проблему для российского рынка нержавеющей стали представляет курс рубля. В конце второй декады марта рубль поднялся к отметке 80 руб./USD. Текущее значение рубля (ЦБ РФ 80,1570 руб./USD на 20.03.20) превышает средний курс рубля в феврале на 25,5%.

Это не первый резкий скачек курса рубля.

Предыдущий в 2015 году так же последовал за падением цен на нефть на 45,3% до 53,41 USD/баррель* (*среднегодовое значение). Курс рубля* повысился на 58,6% до 60,96 руб./USD/год, а объем российского импорта нержавеющей стали снизился на 6,5% до 236,88 тыс.тн.

В течение года средняя цена на внутреннем рынке на плоский х/к прокат, а именно этот вид продукции наиболее зависит от импорта (97-98%), увеличилась на 44,2%. Средняя цена на сортовой прокат выросла на 30,9%.

По итогам 2015 года индекс промышленного производства снизился до 96,6%, в том числе индекс добычи полезных ископаемых вырос до 100,1%, а индекс обрабатывающей промышленности сократился до 95,1%.

Реальное потребление нержавеющей стали снизилось на 1,0% до 328,9 тыс.тн, а сокращение предложения товарной продукции было компенсировано за счет складских запасов, объем которых к концу года снизился на 24,9%.

Перспективы развития рынка

Естественно, что дважды в одну и ту же реку войти нельзя, но текущая ситуация очень напоминает прошлый обвал рубля. Основной вопрос: «Как отреагирует на очередной стресс российская экономика?».

Конечно, покупательная способность населения объективно снизится. Падение спроса на ТНП может привести к сокращению потребления нержавеющей стали в данном секторе на 15-25%.

В России основные потребители нержавеющей стали сосредоточены в машиностроении. Проектам в атомной промышленности, добыче и переработке углеводородов, ОПК, судостроении, транспортном машиностроении и в производстве пищевого, торгового и медицинского оборудования мало что угрожает.

В условиях действия западных санкций эти проекты имеют стратегическое значение и в любом случае будут поддержаны государством. Проблемы могут затронуть автомобилестроение, сборочные производства из иностранных комплектующих и стройиндустрию, где потребление нержавеющей стали может снизиться на 10-15%.

В целом Ассоциация «Спецсталь» с оптимизмом смотрит на перспективы российского рынка нержавеющей стали в 2020 году.

Спрос на продукцию из нержавеющей стали на внутреннем рынке будет устойчивым. Если средние цены на нефть стабилизируются около 30 USD/баррель, рубль сможет закрепиться на уровне 77-82 руб./USD.

Правительство РФ предпринимает конкретные действия по поддержанию экономики. Пока они в основном затрагивают кредитование и отмену повышенного администрирования, но есть вероятность и прямого снижения налоговой нагрузки на бизнес.

В настоящее время на складах металлоторгующих компаний достаточно продукции из нержавеющей стали для поддержания оборота даже при 15% снижении объемов импорта. Сокращение предложения товарной продукции будет компенсировано за счет складских запасов, которые все еще находятся на высоком уровне.

Поддержку оборотным средствам металлоторгующих компаний окажет плавный рост внутренних цен (5-7%/мес.) в течение 2-3 месяцев. Положительным фактором для поддержки импорта будет снижение цен на внешнем рынке, но география закупок по целому ряду товаров изменится.

После адаптации российской экономики к новым условиям начнется плавный рост, и мы надеемся, что этот процесс займет меньше двух лет, как это было в прошлый раз.

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...