- Производство

Российское производство нержавеющей стали в первом квартале 2023 года

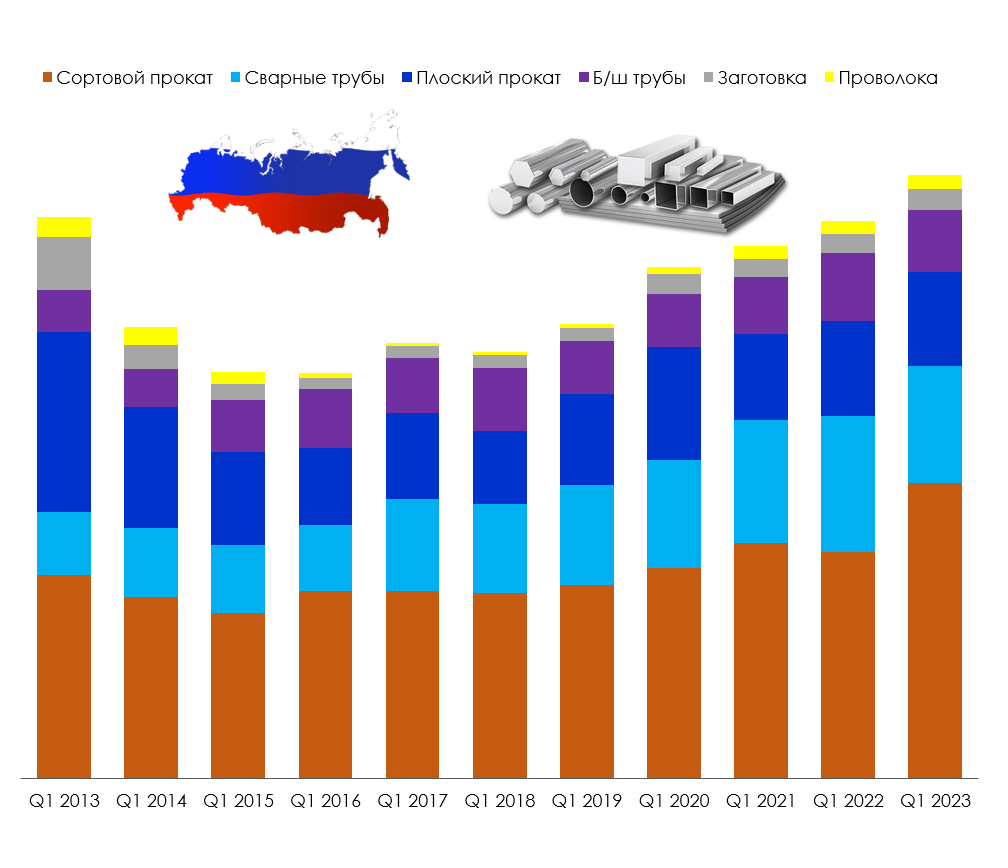

Согласно экспертной оценке Ассоциации «Спецсталь», в первом квартале 2023 года, по сравнению с АППГ, объем российского производства основных видов товарной продукции из нержавеющей стали в России увеличился на 8,4% и составил 41,32 тыс. тонн*.

В том числе выпуск сортового проката вырос на 30,6%, плоского х/к проката – на 47,7%, первичной заготовки – на 11,3% и проволоки – на 11,7%.

Объем производства сварных труб снизился на 14,6%, плоского г/к проката – на 10,0% и бесшовных труб – на 8,7%.

Объем выплавки нержавеющей стали увеличился на 23,4% и составил 32,47 тыс.тн, в том числе никельсодержащих марок стали – на 19,6% до 24,95 тыс.тн.

Напомним, что по данным WSA (ранее ISSF), объем выплавки нержавеющей стали в мире в 2022 году снизился на 5,2% и составил 55,255 млн тонн, при этом выпуск ферритных марок стали не превысил 21%.

За десять лет мировой объем выплавки нержавеющей стали увеличился на 43,5%. При этом доля азиатских производителей выросла с 73% до 83%.

По оценкам экспертов, одной из главных причин конкурентоспособности азиатской никельсодержащей продукции из нержавеющей стали является использование никельсодержащего чугуна (NPI).

В последние годы к лидерам в NPI-технологии – Китаю и Индонезии – присоединились производители Тайваня, Японии и Индии, которые также включились в проекты по производству никельсодержащего чугуна в Индонезии. Это означает, что NPI-технология ими уже отработана.

К сожалению, российские производители остаются приверженцами классической технологии (лом, ферроникель, никель), используемой странами ЕС и США.

Значительное увеличение российского производства никельсодержащих марок нержавеющей стали без "новых технологий" не позволит предприятиям полного цикла составить достойную конкуренцию азиатской продукции.

Пока о заинтересованности в использовании никельсодержащего чугуна в России ничего не слышно, хотя отечественные технологии этого процесса известны с 40-х годов прошлого века.

Приобрести никельсодержащий чугун большой проблемы не составляет. Рано или поздно ограничения в РФ на экспорт нержавеющего лома отменят или смягчат, и тогда себестоимость российского производства нержавеющей стали вновь пойдет вверх, что негативно отразится на прибыли.

По оценкам экспертов, использование никельсодержащего чугуна позволяет сократить затраты на производство на 30-35%, что для никельсодержащего проката российского производства значительно превышает прибыль.

Если возможность применения NPI-технологии не будет заложена в состав плавильного оборудования «проекта компетенций», можно с уверенностью на 100% ожидать инициирования введения антидемпинговых пошлин и/или квот, как это сделано в странах с классической технологией выплавки – ЕС и США.

Опыта в этом вопросе ТМК не занимать (действующие начиная с 2013 года антидемпинговые пошлины на импорт бесшовных, а потом и сварных труб).

Запретить и конкурировать – это большая разница. И производство ради производства – тоже никому не нужно.

Гражданские потребители нержавеющей стали заинтересованы в приобретении современной продукции по конкурентоспособным ценам, иначе сами станут никому не нужны. К сожалению, об этом мало говорят, а вспоминают только тогда, когда машиностроение теряет целые сегменты.

* Оценка Ассоциации не включает производство полуфабрикатов из нержавеющей стали отраслевыми машиностроительными предприятиями для нужд атомного комплекса и ОПК, а также вторичный передел.

Изменение объемов производства, импорта, экспорта и потребления основных видов продукции из нержавеющей стали в России в первом квартале 2023/2022гг. будет представлено в апрельском номере бюллетеня «Спецсталь-Экспресс».

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...