- Импорт

- Экспорт

- Производство

- Потребление

Объем видимого потребления нержавеющей стали немного снизился

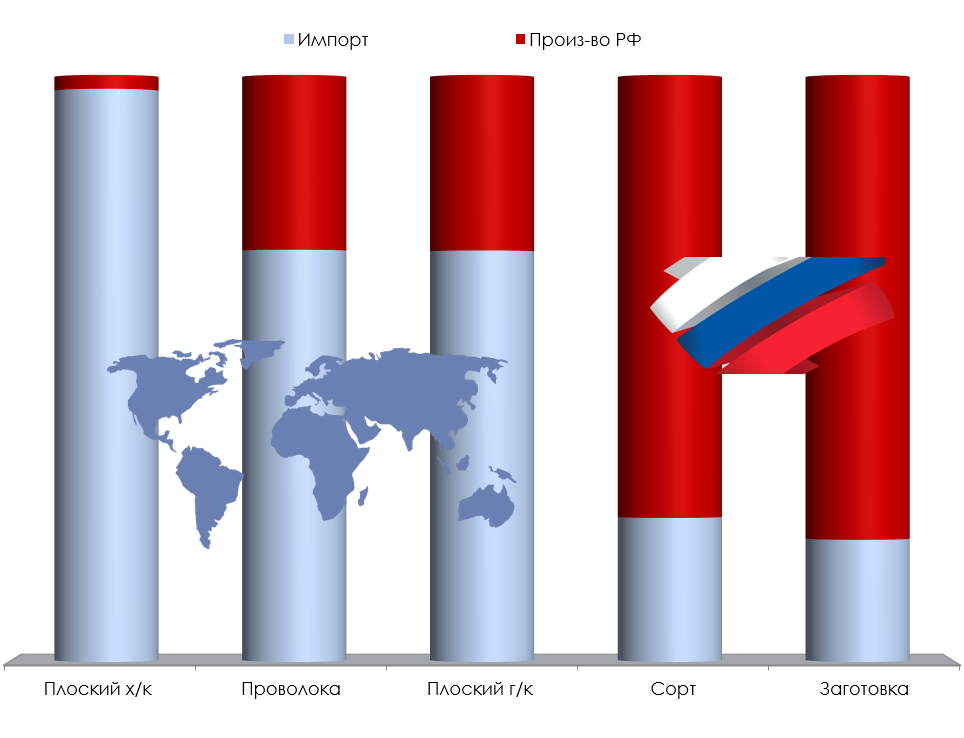

Согласно экспертной оценке Ассоциации «Спецсталь», видимый объем потребления основных видов продукции из нержавеющей стали (без учета бесшовных и сварных труб) в России в Q1 2024 года, по сравнению с АППГ, снизился на 2,8% и составил 115,3 тыс. тонн.

Отчасти этому способствовало формирование у поставщиков сверхнормативных объемов складских запасов в конце 2023 года.

В первом квартале 2024 года видимое потребление плоского х/к проката из нержавеющей стали увеличилось на 7,3% и первичной заготовки – на 55,4%.

Объем потребления сортового проката снизился на 9,8%, плоского г/к проката – на 10,8% и проволоки – на 58,1%.

Основные показатели продемонстрировали разнонаправленное движение. Отечественное производство увеличилось на 1,5% до 29,5 тыс.тн, а экспорт – на 1,3% до 1,4 тыс.тн. При этом импорт снизился на 4,0% до 87,2 тыс.тн.

В первом квартале 2024 года доля иностранной продукции в общем объеме потребления составила 74,4% (в Q1 2023 – 76,2%), а отечественной продукции – 25,6% (23,8%).

Наиболее зависимыми от импортной продукции секторами потребления нержавеющей стали в России (>50%) являлись: плоский холоднокатаный прокат, где доля иностранной продукции составила 97,6% (в Q1 2023 – 97,7%), проволока – 70,2% (82,5%) и плоский горячекатаный прокат – 70,1% (81,7%).

Доля импортной продукции в потреблении сортового проката составила 24,5% (24,2%) и первичной заготовки – 20,8% (9,2%).

Экспертная оценка объемов российского импорта и экспорта продукции из нержавеющей стали основана на данных ВТО.

В текущем году отсутствует доступ к таможенной статистике РФ. Для российского рынка, где доля иностранной продукции составляет около 75% от общего объема потребления, это серьезная проблема.

Нужно учитывать, что две трети всех поставок в адрес конечных потребителей на внутреннем рынке обеспечивают трейдеры. При этом в своем большинстве они закупают одну и ту же продукцию у одних и тех же производителей и поставщиков, а после реализуют ее одним и тем же потребителям. В конечном счете выигрывает тот, у кого есть в наличии необходимая потребителям номенклатура продукции и по более приемлемой цене.

В настоящее время, даже с учетом трудностей при оплате импортных поставок, сильных потрясений на российском рынке не предвидится. Ведущие трейдеры накопили достаточный объем продукции из нержавеющей стали, и при текущем спросе дефицит рынку не грозит. Проблемы появятся, когда начнет меняться товарная номенклатура реального потребления, а, судя по всему, это уже не за горами.

Подробная информация о видимом потреблении нержавеющей стали в России в Q1 2024/2023гг. представлена в апрельском номере бюллетеня «Спецсталь-Экспресс».

Подписаться на новости »Получайте свежие материалы прямо на почту

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...

-

29.06.2026 Импорт Экспорт Производство Потребление Цены С 1 июля 2026 года ЕС снижает квоты на импорт нержавеющей стали По оценкам экспертов, с 1 июля 2026 года квоты ЕС на импорт нержавеющей стали сократятся примерно на 47% и составят 873,5 тыс.тн. Превышение квот будет облагаться пошлиной 50%.Несмотря на то что до вв...

-

28.06.2026 Импорт Экспорт Производство Потребление Российский рынок нержавеющей стали достиг дна Согласно экспертной оценке Ассоциации «Спецсталь», потребление основных видов продукции из нержавеющей стали в России за два последних года снизилось почти на 20%. При этом доля средних и...