- Потребление

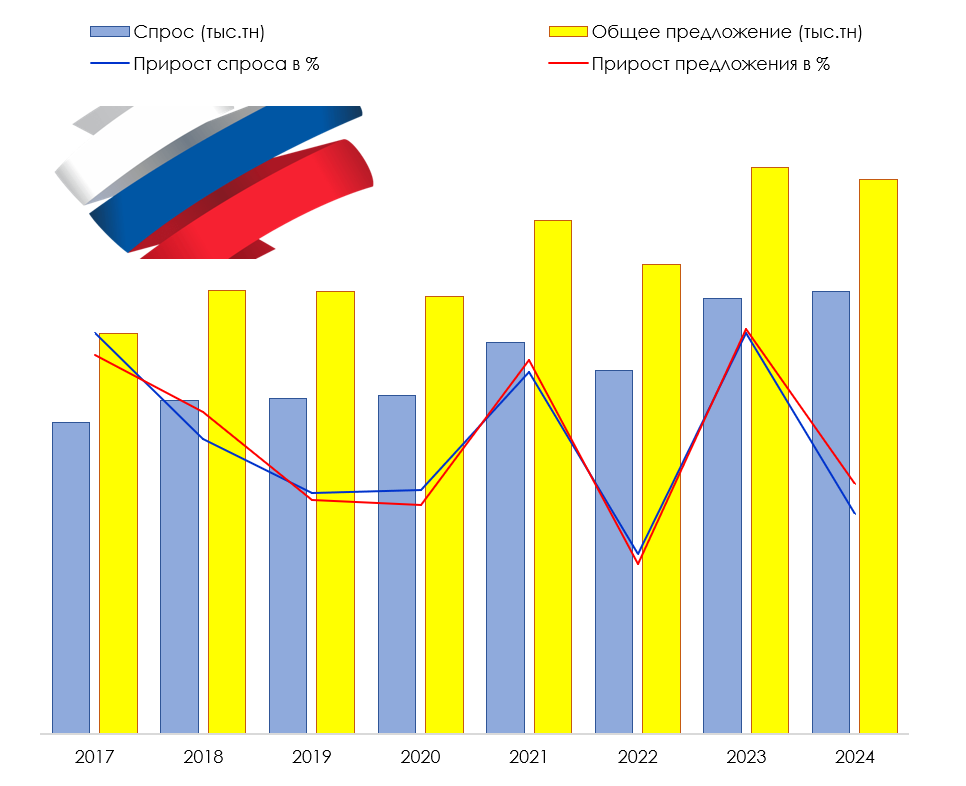

Потребление нержавеющей стали в России в 2024 году увеличилось почти до 559,5 тыс.тн

Согласно экспертной оценке Ассоциации «Спецсталь», объем предложения товарной продукции из нержавеющей стали (с учетом внутренней переработки и взаимных поставок со странами ЕАЭС) на рынке РФ в 2024 году, по сравнению с 2023 годом, снизился на 8,7% и составил 532,05 тыс.тн.

В том числе предложение плоского х/к проката снизилось на 3,5%, г/к проката – на 10,3%, сортового проката – на 21,5%, бесшовных труб – на 31,3%, проволоки – на 17,3% и первичной заготовки – на 17,7%. Объем предложения сварных труб увеличился на 18,0%.

В 2024 году, по сравнению с 2023 годом, объем внутренней переработки полуфабрикатов и проката в товарную продукцию увеличился на 2,3% и составил 59,26 тыс.тн. Основными видами перерабатываемой продукции являлись: плоский г/к и х/к прокат в рулонах – для выпуска сварных труб, а также кованый и катаный сорт, включая катанку – для производства бесшовных труб и проволоки.

Согласно экспертной оценке Ассоциации «Спецсталь», объем реального спроса на продукцию из нержавеющей стали в России в 2024 году, по сравнению с 2023 годом, увеличился на 1,6% и составил 559,47 тыс. тонн.

В том числе спрос на плоский х/к прокат увеличился на 2,9%, на сварные трубы – на 17,6% и бесшовные трубы – на 3,2%. Реальный спрос на плоский г/к прокат снизился на 1,4%, на сортовой прокат – на 6,3%, на проволоку – на 2,8% и первичную заготовку – на 18,9%.

Естественно, что превышение потребления над предложением отразилось на снижении складских запасов.

В первой половине 2025 года потребительский рынок нержавеющей стали в России сохранил свою высокую зависимость от иностранной продукции. При этом влияние на импорт негативных факторов, таких как проблемы с платежами по внешнеторговым контрактам и со сроками поставки, – снизилось. Поддерживать оптимальный объем складских запасов для металлоторгующих компаний стало значительно легче.

Российские импортеры по всем видам продукции практически на 100% нашли европейским компаниям замену в лице предприятий и поставщиков из Китая, Индонезии, Индии, Вьетнама и Турции.

Текущее укрепление курса рубля способствует снижению издержек на закупку иностранной продукции, но и спрос остается вялым.

Перспективы роста потребления нержавеющей стали в России в текущем году пока остаются туманными. Снижение производства продукции в нефтегазовом комплексе и текущий уровень ключевой ставки ЦБ РФ оказывают негативное влияние на рост потребления. Многие проекты с использованием нержавеющей стали отложены, а выпуск ТНП сокращается.

Основную поддержку спросу оказывают энергетическое и транспортное машиностроение, судостроение, производство пищевого и медицинского оборудования.

Перспективы потребления в строительном комплексе также не определены. Многие проекты по строительству в том числе торговых и развлекательных центров отложены.

Текущую ситуацию в экономике РФ можно назвать весьма неопределенной. Слишком большое количество факторов может оказать как негативное, так и позитивное влияние на дальнейшее развитие.

К ним относятся: СВО, внешние санкции, замороженные ЗВР, цены на нефть и монетарная политика ЦБ РФ, которая подвергается все нарастающей критике как со стороны делового сообщества, так и со стороны министерств и ведомств.

Помимо этого, ситуация усугубляется проблемами в мировой экономике, тарифной политикой США и геополитической напряженностью.

В этих условиях какой-либо прогноз о развитии российского рынка нержавеющей стали будет далек от реальности.

Более подробная информация о потреблении нержавеющей стали в России в 2024/2023гг., включая оценку изменения складских запасов, опубликована в майском выпуске №195 бюллетеня «Спецсталь-Экспресс».

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...