- Импорт

- Производство

- Потребление

- Цены

Цены на нержавеющий прокат продолжают снижаться

С началом лета мировой рынок нержавеющей стали вошел в традиционный период затишья. В 2025 году к обычным факторам снижения спроса добавились неопределенность тарифной политики США и усиление геополитической напряженности.

Российский рынок не стал исключением. При этом высокая зависимость от иностранной продукции сохраняется, а внутренний спрос, зажатый ключевой ставкой ЦБ РФ, продолжает снижаться.

По оценке Ассоциации «Спецсталь», около 60% от общего объема потребления нержавеющей стали в России приходится на предприятия среднего и малого бизнеса, большинство из которых не могут претендовать на поддержку государства.

В этих условиях реальное потребление снижается, а конкуренция между поставщиками усиливается.

Нужно отметить, что основными производителями импортируемой продукции являются компании из Китая, чья доля составляет 75,7%, Индии – 12,5%, Индонезии – 8,4% и Вьетнама – 1,2%. Компании из этих стран покрывают почти 98% потребностей России.

Естественно, что для российских компаний наиболее важной информацией являются данные о состоянии и перспективах развития китайского рынка, производители которого контролируют и производство в Индонезии.

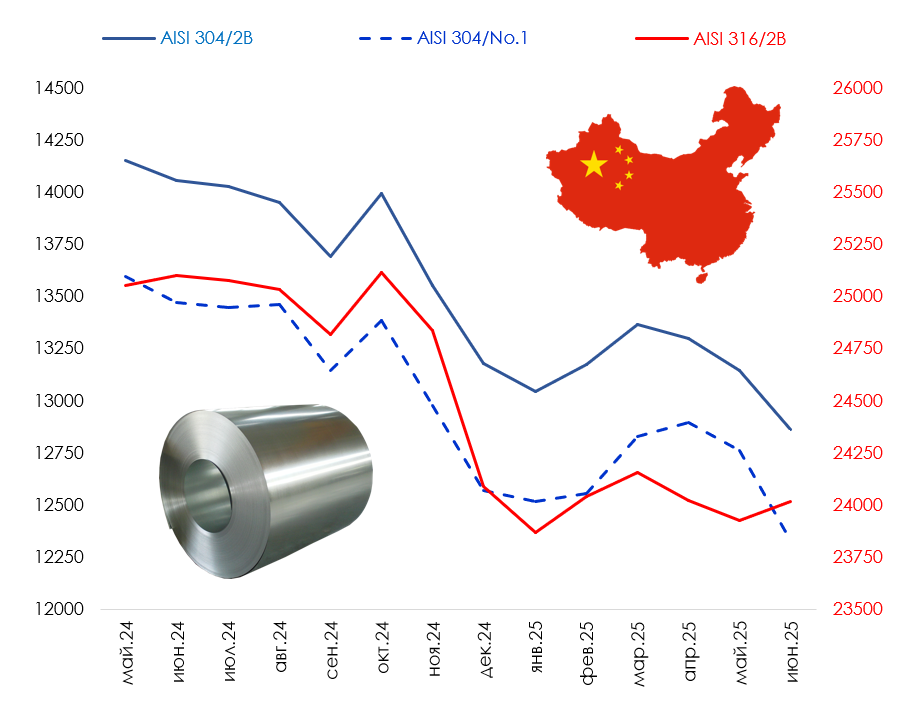

Пока на рынке Китая воцарилась ситуация полного штиля. Предложение сохраняется на высоком уровне, а потребление сужается, в том числе из-за противостояния с США.

По данным аналитических агентств (КНР), средние цены (юаней/тн, вкл. НДС) на внутреннем рынке по состоянию на 18 июня составили:

- на плоский х/к прокат 201 2В (1,5-2,0мм, рулон) – 7850 RMB/тн (~85730 руб./тн),

- на плоский х/к прокат AISI 304 2В (1,5-2,0мм, рулон) – 12865 RMB/тн (~140499 руб./тн),

- на плоский х/к прокат AISI 304 №.1 (4,0-8,0мм, рулон) – 12330 RMB/тн (~134656 руб./тн),

- на плоский х/к прокат AISI 316L 2В (1,5-2,0мм, рулон) – 24020 RMB/тн (~262322 руб./тн),

- на плоский х/к прокат AISI 430 2В (1,5-2,0мм, рулон) – 7465 RMB/тн (~81525 руб./тн).

В целом с начала месяца средние внутренние цены на плоский прокат снизились на 1,4%.

Средние цены на сортовой г/к прокат AISI 304 (диам. 65-130мм) сократились до 12300 RMB/тн (~134328 руб./тн), на г/к уголок AISI 304 (40х40х4мм) – до 13750 RMB/тн (~150164 руб./тн) и на катанку AISI 304 (диам. 5,5-15,5мм, травленая) – до 12850 RMB/тн (~140335 руб./тн).

При этом отпускные цены компании TISCO без учета скидок для торговых агентов составили:

- на плоский х/к прокат AISI 321 2В (2,0мм, рулон) – 16100 RMB/тн (~175828 руб./тн),

- на плоский г/к рулон AISI 321 №1 (4,0-8,0мм, рулон) – 15400 RMB/тн (~168183 руб./тн),

- на плоский г/к прокат AISI 321 №1 (>8,0-25,0мм, плита) – 18600 RMB/тн (~203131 руб./тн).

Аналогичная ситуация просматривается и на внешнем рынке Юго-Восточной Азии, где сокращение экспортных цен составило от 1,5% до 2,5%.

Ключевыми моментами на российском рынке нержавеющей стали являются как экспортные цены на рынке ЮВА, так и курс российского рубля, который в последнее время далек от реальности.

Это настораживает участников рынка и в первую очередь экспортеров, которые формируют значительную часть российского бюджета. А бюджет страны продолжает расти, увеличивая расходы.

18 июня российские сенаторы утвердили изменения, согласно которым дефицит бюджета в 2025 году вырастет с 0,5% до 1,7% или с 1,173 трлн рублей до 3,792 трлн рублей.

Законодателям пришлось урезать часть статей и снизить базовую стоимость нефти до 56 USD/баррель, а также принять уровень инфляции в 7,6%.

«Снижение ключевой ставки ЦБ РФ на 1 процентный пункт дает примерно 260 млрд рублей экономии для бюджета по программам субсидирования всех отраслей экономики», – сообщил первый вице-премьер РФ Денис Мантуров в интервью «РБК ТВ».

Таким образом, если бы ставка была снижена с 20% до 10%, пересматривать бюджет просто бы не пришлось.

Принципиально все смотрится приемлемо, учитывая сложившуюся ситуацию. Но, судя по всему, в среднесрочной перспективе сохранение финансовой политики может привести к резкому росту курса рубля на фоне существенного понижения ключевой ставки. Произойдут эти два события одновременно или будут разнесены по времени – пока не ясно.

Все это уже было и, возможно, повторится вновь. Чудес не бывает, расходы, не подкрепленные доходами, ведут к девальвации национальной валюты, а «доить» при такой ключевой ставке ЦБ РФ скоро просто будет некого.

Информация о состоянии российского рынка нержавеющей стали будет представлена в июньском номере бюллетеня «Спецсталь-Экспресс».

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...